O Conselho Administrativo de Recursos Fiscais (Carf) anulou uma autuação de R$ 324,3 milhões em PIS e Cofins contra a Arcos Dourados, operadora do McDonald’s no Brasil, envolvendo a tributação de casquinhas, sundaes e milk-shakes vendidos pela rede.

A cobrança havia sido lavrada pela Receita Federal com base na reclassificação desses produtos como “sorvetes” (gelados comestíveis), o que afastaria a aplicação da alíquota zero prevista para determinadas bebidas lácteas.

Embora o Carf não tenha julgado o mérito da controvérsia, a decisão tem impacto imediato: o crédito tributário foi invalidado por ora, e o processo retornará à primeira instância para novo julgamento.

O que estava em jogo

Segundo a Receita Federal, as sobremesas geladas vendidas pelo McDonald’s deveriam ser classificadas como:

- “Gelados comestíveis”;

- Equiparáveis a sorvetes do tipo soft.

Esse enquadramento afastaria o benefício fiscal da alíquota zero de PIS e Cofins, elevando significativamente a carga tributária incidente sobre essas vendas.

A tese da empresa

A Arcos Dourados sustenta que:

- Casquinhas, sundaes e milk-shakes são bebidas lácteas, e não sorvetes;

- Os produtos possuem mais de 51% de base láctea;

- Não passam por congelamento total;

- São apenas resfriados e aerados nas máquinas instaladas nos restaurantes;

- Mantêm a natureza do insumo adquirido dos fornecedores.

Com base nisso, a empresa defende que os produtos estão abrangidos pelo benefício fiscal da alíquota zero de PIS e Cofins, previsto na Lei nº 10.925/2004.

Por que o Carf anulou a autuação

O ponto central da decisão não foi se a casquinha é ou não sorvete.

O Carf anulou o acórdão da Delegacia de Julgamento da Receita Federal (DRJ) por vícios formais que violaram o direito de defesa da contribuinte.

Entre os principais problemas apontados:

- Aplicação automática da Solução de Consulta Interna Cosit nº 03/2020, sem análise específica do caso concreto;

- Ausência de exame de laudos técnicos apresentados pela empresa;

- Desconsideração de pareceres emitidos pelo Instituto Nacional de Tecnologia (INT);

- Falta de enfrentamento de argumentos específicos sobre o McShake;

- Omissão quanto à possibilidade de enquadramento do milk-shake como bebida láctea, tese que a própria Receita já admitiu em outros contextos.

Diante dessas falhas, o colegiado entendeu que houve cerceamento do contraditório e da ampla defesa.

Resultado:

o lançamento foi anulado e o processo voltará à origem para novo julgamento.

O que muda na prática agora

Com a anulação:

- O crédito tributário deixa de ser exigível neste momento;

- A Arcos Dourados afasta temporariamente um passivo de R$ 324 milhões;

- A Receita Federal terá que reavaliar o caso desde a primeira instância;

- As provas técnicas terão que ser efetivamente analisadas.

Se a empresa for novamente derrotada:

- A controvérsia poderá retornar ao Carf;

- Desta vez, para julgamento do mérito.

Por que essa discussão é tão relevante

Essa disputa revela um ponto estrutural do sistema tributário brasileiro:

A definição fiscal de um produto pode produzir efeitos milionários, mesmo quando a operação econômica é exatamente a mesma.

No caso de PIS e Cofins:

- A diferença entre:

- alíquota zero

- e alíquota cheia

pode gerar variações gigantescas de imposto devido ao longo do tempo.

Em operações de grande escala, como redes de fast-food:

- Pequenos ajustes de classificação fiscal;

- Geram impactos acumulados de centenas de milhões de reais.

O risco para outras empresas

O caso do McDonald’s não é isolado.

Ele afeta diretamente empresas que:

- Vendem alimentos industrializados;

- Comercializam produtos híbridos (bebida x alimento);

- Trabalham com fórmulas próprias;

- Dependem de benefícios fiscais por classificação do produto.

Essas empresas estão expostas a:

- Reclassificações fiscais retroativas;

- Autuações bilionárias;

- Discussões técnicas altamente subjetivas;

- Aplicação automática de soluções de consulta internas.

Lição prática do caso

O julgamento deixa três alertas claros para contribuintes:

- Classificação fiscal é risco tributário real

Não é detalhe técnico, é definição de carga tributária. - Laudos técnicos importam (e muito)

Especialmente em disputas sobre natureza, composição e processo produtivo. - Soluções de consulta não substituem análise do caso concreto

A Receita não pode aplicar entendimentos genéricos sem examinar as particularidades do produto.

O que esperar daqui para frente

O processo agora volta à Receita Federal.

O desfecho ainda é incerto.

Mas uma coisa já ficou clara:

No Brasil, a forma como o Fisco “enxerga” o seu produto pode custar centenas de milhões de reais.

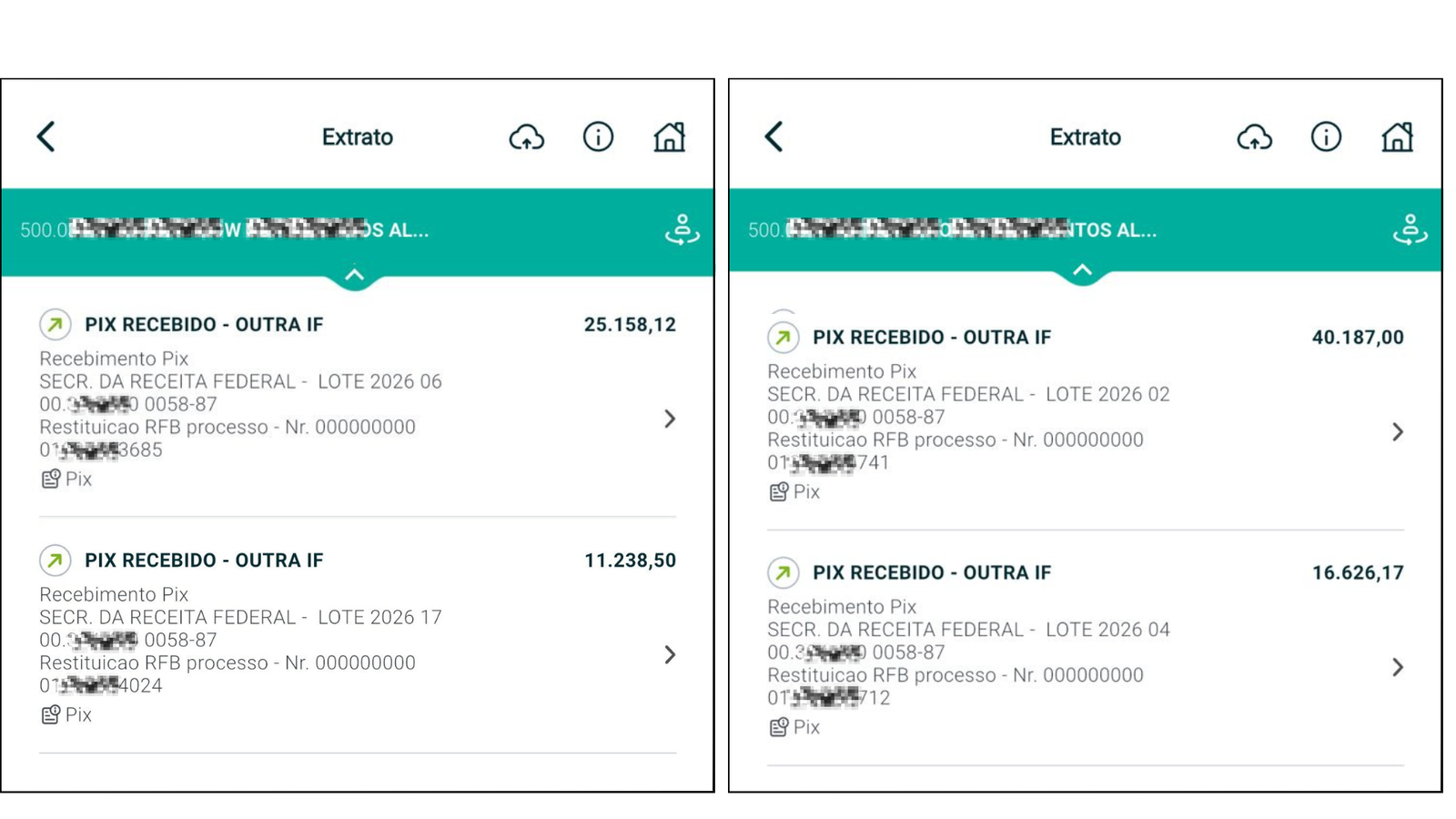

2026: o último ano para recuperar impostos pagos a mais

No Brasil, muitas empresas pagam impostos além do que a lei realmente exige, seja por falhas históricas no aproveitamento de créditos, interpretações restritivas ou simples falta de revisão técnica, e é justamente nesse ponto que a Bart Gestão Tributária atua: identificando valores pagos a maior e viabilizando a recuperação direta do dinheiro junto ao governo, retroativamente em até 5 anos. Com a chegada da Reforma Tributária e o início da transição em 2026, esse cenário muda de forma definitiva, tornando 2026, na prática, o último grande ano para revisar o passado, organizar créditos e recuperar valores no modelo atual, antes que novas regras, prazos e limitações passem a valer. Quem age agora transforma complexidade em caixa; quem deixa para depois corre o risco de simplesmente abrir mão de dinheiro que já é seu.

Clique aqui e descubra quanto sua empresa tem a receber.