O presidente Luiz Inácio Lula da Silva sancionou a Lei Complementar nº 225/2026, que estabelece critérios objetivos para identificar e punir o chamado devedor contumaz (empresas que acumulam débitos tributários de forma reiterada e utilizam a inadimplência como estratégia de negócio). A norma representa um marco relevante no fortalecimento da fiscalização e no combate à concorrência desleal.

A nova legislação integra o pacote de mudanças estruturais da reforma tributária e altera significativamente a forma como o Fisco passa a diferenciar o contribuinte em dificuldade pontual daquele que adota a inadimplência de maneira sistemática.

Quem pode ser enquadrado como devedor contumaz

De acordo com a LC 225/2026, será considerado devedor contumaz o contribuinte que preencher, cumulativamente, os seguintes critérios:

- possuir débitos tributários injustificados iguais ou superiores a R$ 15 milhões;

- ter dívidas que representem mais de 100% do patrimônio conhecido;

- apresentar comportamento reiterado de inadimplência sem justificativa econômica plausível.

O objetivo do legislador foi criar parâmetros mensuráveis, afastando enquadramentos discricionários, mas mantendo margem para análise da conduta do contribuinte ao longo do tempo.

Sanções administrativas mais severas

Uma vez enquadrada como devedora contumaz, a empresa poderá ser submetida a sanções relevantes, entre elas:

- declaração de inaptidão do CNPJ;

- perda de benefícios fiscais;

- impedimento de participar de licitações públicas;

- restrições ao acesso à recuperação judicial.

Essas medidas reforçam a lógica de que a inadimplência estrutural não pode ser utilizada como vantagem competitiva em detrimento de empresas que cumprem regularmente suas obrigações tributárias.

Avanços e riscos de judicialização

Para especialistas tributários a lei representa um avanço importante no combate à concorrência desleal. No entanto, ele alerta que a utilização de conceitos amplos e critérios patrimoniais pode abrir espaço para disputas administrativas e judiciais, especialmente em setores intensivos em capital ou sujeitos a ciclos econômicos mais longos.

Esse risco tende a se intensificar em um ambiente já marcado pela transição da reforma tributária, em que as empresas passam a conviver com novas obrigações acessórias, maior transparência fiscal e fiscalização digital ampliada.

Vetos presidenciais e impacto na lógica de conformidade

A sanção presidencial ocorreu com vetos relevantes, especialmente a dispositivos que previam:

- redução de multas e juros;

- uso de prejuízo fiscal para quitação de débitos;

- parcelamentos mais longos e flexíveis.

De acordo com posicionamentos, os vetos sinalizam cautela fiscal e observância à Lei de Responsabilidade Fiscal, mas reduzem o alcance dos incentivos à conformidade, que eram parte central da proposta original do projeto.

Na prática, o texto final reforça o caráter punitivo da norma, em detrimento de mecanismos mais amplos de estímulo à regularização espontânea.

O que muda na prática para as empresas

A LC 225/2026 eleva significativamente o risco regulatório para empresas com passivos tributários elevados e exige:

- revisão da estratégia de gestão de débitos fiscais;

- acompanhamento rigoroso do patrimônio declarado;

- avaliação preventiva do risco de enquadramento como devedor contumaz;

- integração mais estreita entre áreas tributária, contábil e jurídica.

Em um sistema tributário cada vez mais orientado por dados, rastreabilidade e cruzamento de informações, a tolerância à inadimplência reiterada tende a ser cada vez menor.

Contexto da reforma tributária

A lei do devedor contumaz não deve ser analisada isoladamente. Ela se insere em um movimento mais amplo de endurecimento da fiscalização, fortalecimento da arrecadação e combate à evasão, especialmente no contexto da implementação da CBS, do IBS e do novo modelo de apuração assistida.

Nesse cenário, a regularidade fiscal deixa de ser apenas uma obrigação legal e passa a ser um ativo estratégico para a continuidade e competitividade das empresas.

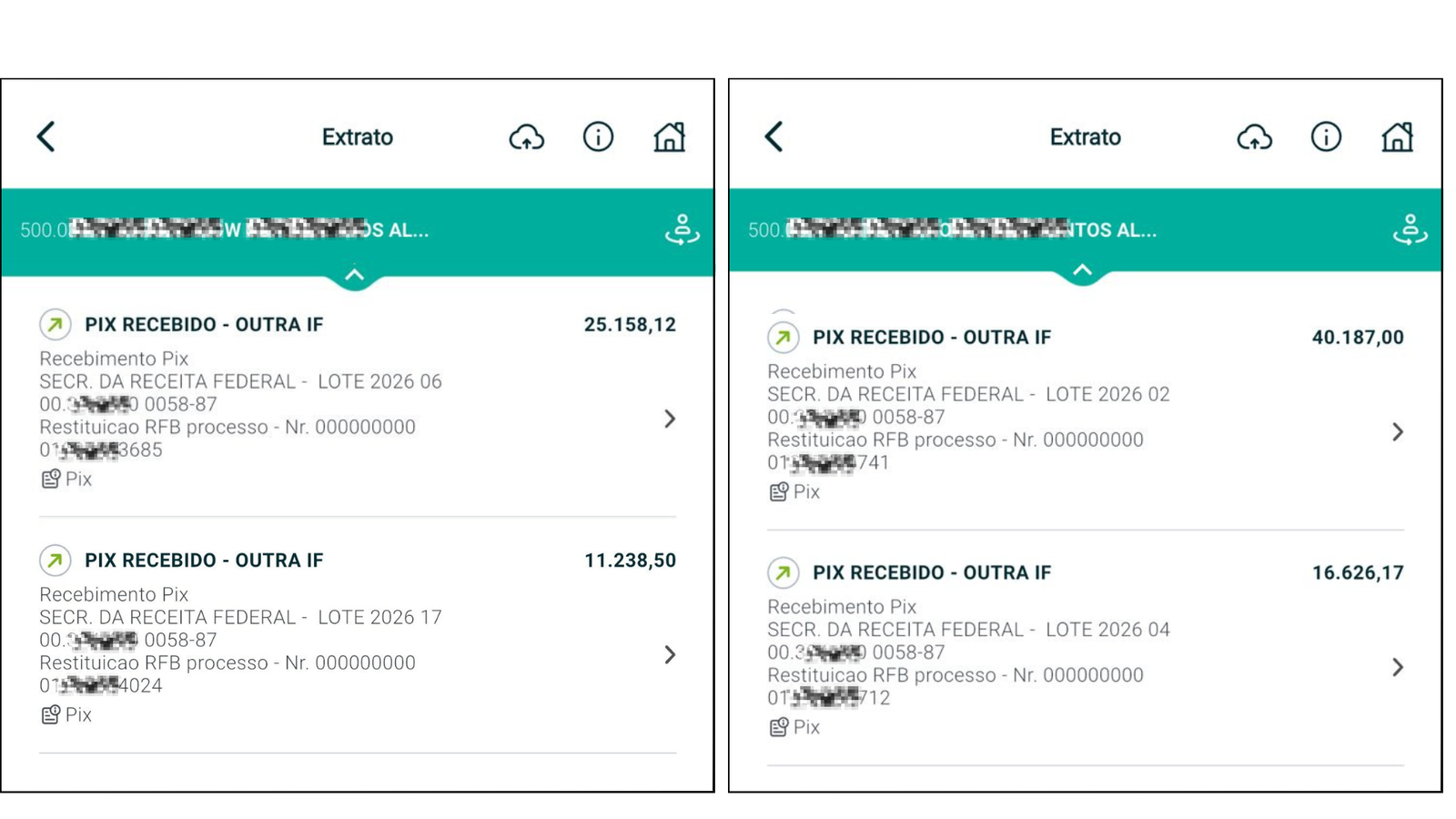

2026: o último ano para recuperar impostos pagos a mais

No Brasil, muitas empresas pagam impostos além do que a lei realmente exige, seja por falhas históricas no aproveitamento de créditos, interpretações restritivas ou simples falta de revisão técnica, e é justamente nesse ponto que a Bart Gestão Tributária atua: identificando valores pagos a maior e viabilizando a recuperação direta do dinheiro junto ao governo, retroativamente em até 5 anos. Com a chegada da Reforma Tributária e o início da transição em 2026, esse cenário muda de forma definitiva, tornando 2026, na prática, o último grande ano para revisar o passado, organizar créditos e recuperar valores no modelo atual, antes que novas regras, prazos e limitações passem a valer. Quem age agora transforma complexidade em caixa; quem deixa para depois corre o risco de simplesmente abrir mão de dinheiro que já é seu.

Clique aqui e descubra quanto sua empresa tem a receber.