A partir de 2026, heranças, doações e operações imobiliárias passam a conviver com um novo patamar de fiscalização e padronização tributária. As mudanças decorrem da reforma tributária e da promulgação do PLP 108/2024, que consolida diretrizes constitucionais para o ITCMD e reforça entendimentos jurisprudenciais relevantes sobre o ITBI, além de inaugurar o Cadastro Imobiliário Brasileiro (CIB).

O resultado prático é claro: menos espaço para planejamento informal, mais controle sobre valores declarados e maior integração de dados entre União, estados e municípios.

ITCMD: alíquota progressiva e nova lógica de cobrança

O ITCMD, imposto estadual incidente sobre heranças e doações, passa a seguir diretrizes nacionais obrigatórias.

Entre as principais mudanças estão:

- Adoção obrigatória de alíquotas progressivas em todos os estados e no Distrito Federal;

- Percentuais maiores conforme o valor transmitido aumenta, respeitado o teto nacional de 8% definido pelo Senado;

- Estados que adotavam alíquota única precisarão revisar suas legislações.

Um ponto técnico relevante é que o imposto incide sobre o valor recebido por cada herdeiro ou donatário, e não sobre o patrimônio total. Isso pode alterar significativamente o cálculo final do imposto devido em inventários com múltiplos beneficiários.

Base de cálculo e estado competente para o ITCMD

A reforma também trouxe maior clareza (e rigor) à base de cálculo e à competência para cobrança:

- O ITCMD passa a incidir sobre o valor de mercado dos bens, e não sobre valores históricos ou contábeis;

- A avaliação ocorre na data do fato gerador (doação ou falecimento);

- O imposto será devido ao estado de domicílio do falecido ou do doador, no caso de bens móveis, aplicações financeiras, participações societárias e ativos no exterior;

- Para imóveis, o imposto continua devido ao estado onde o bem está localizado.

Essa definição fecha brechas que permitiam a escolha de estados com alíquotas menores ou a postergação da tributação sobre ativos no exterior.

Bens no exterior e trusts entram no radar

As novas regras também ampliam o alcance do ITCMD:

- Bens mantidos no exterior passam a ser alcançados pela tributação;

- Estruturas como trusts podem ser tributadas no momento da disponibilização financeira dos bens;

- A aplicação prática dependerá de regulamentação estadual, o que tende a gerar controvérsias e judicialização.

Apesar disso, permanecem, em regra, fora da incidência do ITCMD instrumentos como VGBL e PGBL, e não há imposto quando há renúncia à herança.

ITBI: base de cálculo e fato gerador mais definidos

No caso do ITBI, imposto municipal incidente sobre a transferência de imóveis entre vivos, decisões do STF e do STJ consolidaram entendimentos importantes:

- A base de cálculo é o valor de mercado declarado pelo contribuinte;

- Valores de referência fixados unilateralmente pelos municípios não são válidos;

- Caso haja suspeita de subavaliação, o município deverá comprovar o erro em processo administrativo;

- O fato gerador ocorre apenas com o registro do imóvel em cartório, e não em fases contratuais anteriores.

Esses entendimentos reforçam a segurança jurídica, mas exigem maior coerência entre valores declarados em diferentes obrigações.

Cadastro Imobiliário Brasileiro (CIB): o “CPF do imóvel”

A grande novidade estrutural é a criação do Cadastro Imobiliário Brasileiro (CIB), que passa a funcionar como um identificador único nacional para cada imóvel.

O CIB:

- Integra dados de cartórios, Receita Federal, estados e municípios;

- Consolida informações registrais, fiscais e georreferenciadas;

- Permite o rastreamento do imóvel independentemente do titular (pessoa física, jurídica, holding ou estrutura no exterior);

- Passa a ser utilizado obrigatoriamente a partir de janeiro de 2026 por cartórios, órgãos federais, capitais e o Distrito Federal;

- Demais municípios e estados aderem a partir de 2027.

Com isso, divergências entre valores declarados no IR, ITBI, ITCMD e registros imobiliários tendem a ser identificadas automaticamente.

O que muda na prática para o contribuinte

O novo cenário indica que:

- Planejamentos patrimoniais e sucessórios precisarão ser revistos;

- Avaliações patrimoniais ganham peso central;

- Inconsistências cadastrais passam a representar risco concreto de autuação;

- Documentação, lastro técnico e coerência entre declarações tornam-se essenciais.

Embora haja mais previsibilidade normativa, o ambiente será de fiscalização mais qualificada e integrada, exigindo preparo técnico antecipado.

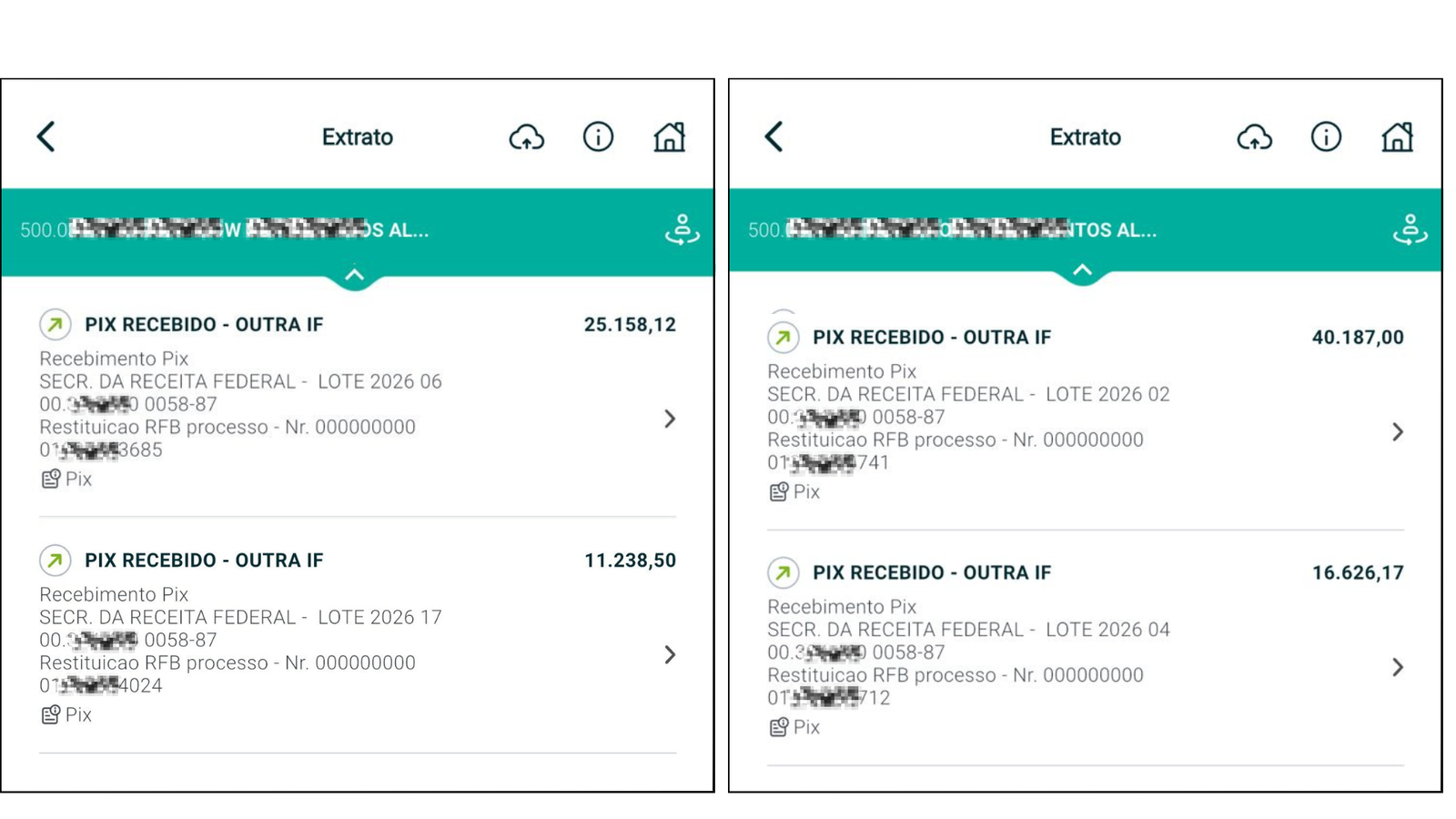

2026: o último ano para recuperar impostos pagos a mais

No Brasil, muitas empresas pagam impostos além do que a lei realmente exige, seja por falhas históricas no aproveitamento de créditos, interpretações restritivas ou simples falta de revisão técnica, e é justamente nesse ponto que a Bart Gestão Tributária atua: identificando valores pagos a maior e viabilizando a recuperação direta do dinheiro junto ao governo, retroativamente em até 5 anos. Com a chegada da Reforma Tributária e o início da transição em 2026, esse cenário muda de forma definitiva, tornando 2026, na prática, o último grande ano para revisar o passado, organizar créditos e recuperar valores no modelo atual, antes que novas regras, prazos e limitações passem a valer. Quem age agora transforma complexidade em caixa; quem deixa para depois corre o risco de simplesmente abrir mão de dinheiro que já é seu.

Clique aqui e descubra quanto sua empresa tem a receber.