A aplicação da Lei nº 15.270/2025 às empresas optantes pelo Simples Nacional abriu uma das controvérsias mais sensíveis da reforma da tributação da renda. O ponto central do debate é se a nova tributação de lucros e dividendos pode ou não alcançar micro e pequenas empresas sem violar o regime constitucional diferenciado que lhes é assegurado.

A discussão já chegou ao Supremo Tribunal Federal por meio da ADI nº 7.917, proposta pelo Conselho Federal da OAB, e envolve não apenas técnica tributária, mas princípios constitucionais e o risco concreto de bitributação.

O conflito jurídico: lei ordinária versus regime constitucional do Simples

O argumento central da ação é direto:

a Lei nº 15.270/2025, ao prever retenção de 10% de IR sobre dividendos, colide com o tratamento favorecido garantido:

- pelo art. 170, IX, da Constituição Federal;

- pelo art. 179 da Constituição Federal;

- e pelo art. 14 da Lei Complementar nº 123, que estrutura o Simples Nacional.

O Simples foi concebido como um regime unificado, simplificado e definitivo de tributação da renda da empresa e de seus sócios. Ao tributar novamente os dividendos, cria-se um potencial cenário de bitributação da mesma base econômica.

O risco prático: pagar duas vezes pelo mesmo lucro

Na prática, o problema é concreto:

- O lucro da empresa do Simples já sofre tributação dentro do DAS;

- A nova regra impõe IRRF de 10% sobre dividendos pagos aos sócios quando ultrapassado o limite de R$ 50 mil mensais;

- Isso reduz diretamente o caixa das micro e pequenas empresas, afetando capital de giro, reinvestimento e sobrevivência do negócio.

Para muitas empresas de menor porte, essa tributação adicional não é marginal, é estrutural.

A posição da Receita Federal e o aumento da insegurança

A controvérsia se agravou após a Receita Federal publicar um manual de perguntas e respostas, afirmando expressamente que:

- empresas do Simples estão sujeitas à retenção de 10% sobre dividendos;

- a regra se aplica quando ultrapassado o limite mensal de R$ 50 mil.

Como “solução preventiva”, a Receita orienta:

- a elaboração de balanço intermediário ou balancete de verificação referente ao período de janeiro a novembro de 2025;

- o objetivo seria comprovar lucros acumulados e afastar a retenção.

Para o setor produtivo e especialistas, essa exigência extrapola a lei, cria obrigações não previstas expressamente e esvazia a lógica de simplicidade do regime.

Por que o tema tende a judicializar

O cenário atual reúne todos os elementos clássicos de litígio tributário:

- conflito entre lei ordinária e regime constitucional;

- interpretação administrativa restritiva;

- impacto financeiro relevante para milhares de empresas;

- ausência de regra clara e definitiva até o julgamento do STF.

Enquanto a ADI 7.917 não é julgada, empresas do Simples ficam diante de uma escolha difícil:

reter e pagar o imposto para evitar autuações ou estruturar defesa técnica para afastar a incidência.

O que está em jogo de verdade

Mais do que a tributação de dividendos, o debate envolve um ponto maior:

até onde a reforma da renda pode avançar sem desmontar o regime diferenciado das micro e pequenas empresas.

A resposta do STF será determinante não apenas para 2026, mas para o futuro do Simples Nacional como instrumento de política econômica.

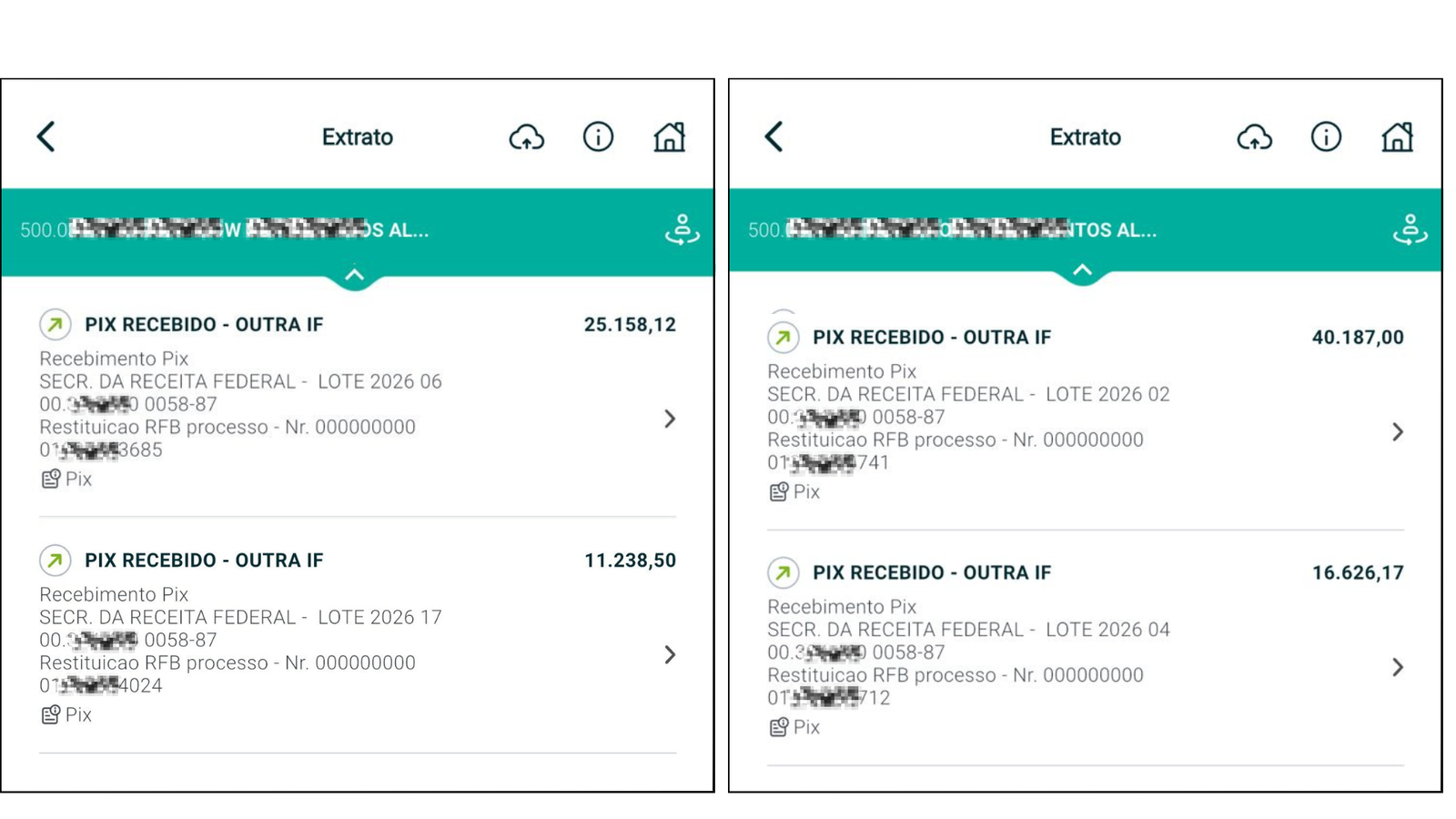

2026: o último ano para recuperar impostos pagos a mais

No Brasil, muitas empresas pagam impostos além do que a lei realmente exige, seja por falhas históricas no aproveitamento de créditos, interpretações restritivas ou simples falta de revisão técnica, e é justamente nesse ponto que a Bart Gestão Tributária atua: identificando valores pagos a maior e viabilizando a recuperação direta do dinheiro junto ao governo, retroativamente em até 5 anos. Com a chegada da Reforma Tributária e o início da transição em 2026, esse cenário muda de forma definitiva, tornando 2026, na prática, o último grande ano para revisar o passado, organizar créditos e recuperar valores no modelo atual, antes que novas regras, prazos e limitações passem a valer. Quem age agora transforma complexidade em caixa; quem deixa para depois corre o risco de simplesmente abrir mão de dinheiro que já é seu.

Clique aqui e descubra quanto sua empresa tem a receber.