A Reforma da Tributação da Renda, instituída pela Lei nº 15.270/2025, recolocou os lucros e dividendos no centro do planejamento tributário das empresas. A partir de 1º de janeiro de 2026, passa a incidir Imposto de Renda Retido na Fonte (IRRF) à alíquota de 10% sobre dividendos, alterando uma lógica que vigorava há décadas no sistema brasileiro.

O que muda com a nova lei

A tributação dos dividendos passa a ocorrer nos seguintes casos:

- Remessa de qualquer valor a sócios ou acionistas residentes no exterior;

- Pagamentos mensais superiores a R$ 50 mil a sócios ou acionistas residentes no Brasil.

Por outro lado, a legislação preserva a isenção para dividendos apurados com base em resultados até 31/12/2025, desde que atendidos critérios formais previstos em lei.

Onde surgiu o problema prático

A lei condicionou a isenção à aprovação da distribuição até 31/12/2025, o que gerou forte insegurança jurídica, pois:

- A aprovação de dividendos depende do encerramento do exercício social;

- O fechamento contábil de dezembro ocorre apenas após o fim do ano;

- Em muitos casos, há exigência de publicação das demonstrações financeiras.

Na prática, diversas empresas ficaram impossibilitadas de aprovar dividendos referentes ao próprio exercício de 2025 dentro do prazo legal.

A intervenção do STF

Diante dessas inconsistências, foram ajuizadas as ADIs 7912, 7914 e 7917.

Em 26/12/2025, o Ministro Nunes Marques concedeu medida liminar determinando:

- Prorrogação até 31/01/2026 do prazo para aprovação da distribuição de dividendos isentos;

- Reconhecimento de violação aos princípios da segurança jurídica, proteção da confiança e razoabilidade.

A decisão evita distorções econômicas e reabre uma janela concreta de planejamento para empresas e sócios.

O que a decisão não alterou

É fundamental observar que o STF:

- Não suspendeu a tributação de dividendos a partir de 2026;

- Não afastou, por ora, a aplicação da regra às empresas do Simples Nacional;

- Determinou que a liminar ainda será analisada pelo Plenário em fevereiro de 2026.

Ou seja, o benefício existe, mas é temporário e condicionado.

Impactos práticos para as empresas

Com a prorrogação do prazo:

- Empresas podem aprovar dividendos relativos a 2025 sem IR, se agirem rapidamente;

- A inércia pode levar à tributação automática de 10% a partir de 2026;

- O risco fiscal deixa de ser teórico e passa a ser financeiro e imediato.

Esse movimento exige alinhamento entre as áreas societária, contábil e tributária, além de decisões estratégicas tomadas dentro do novo prazo.

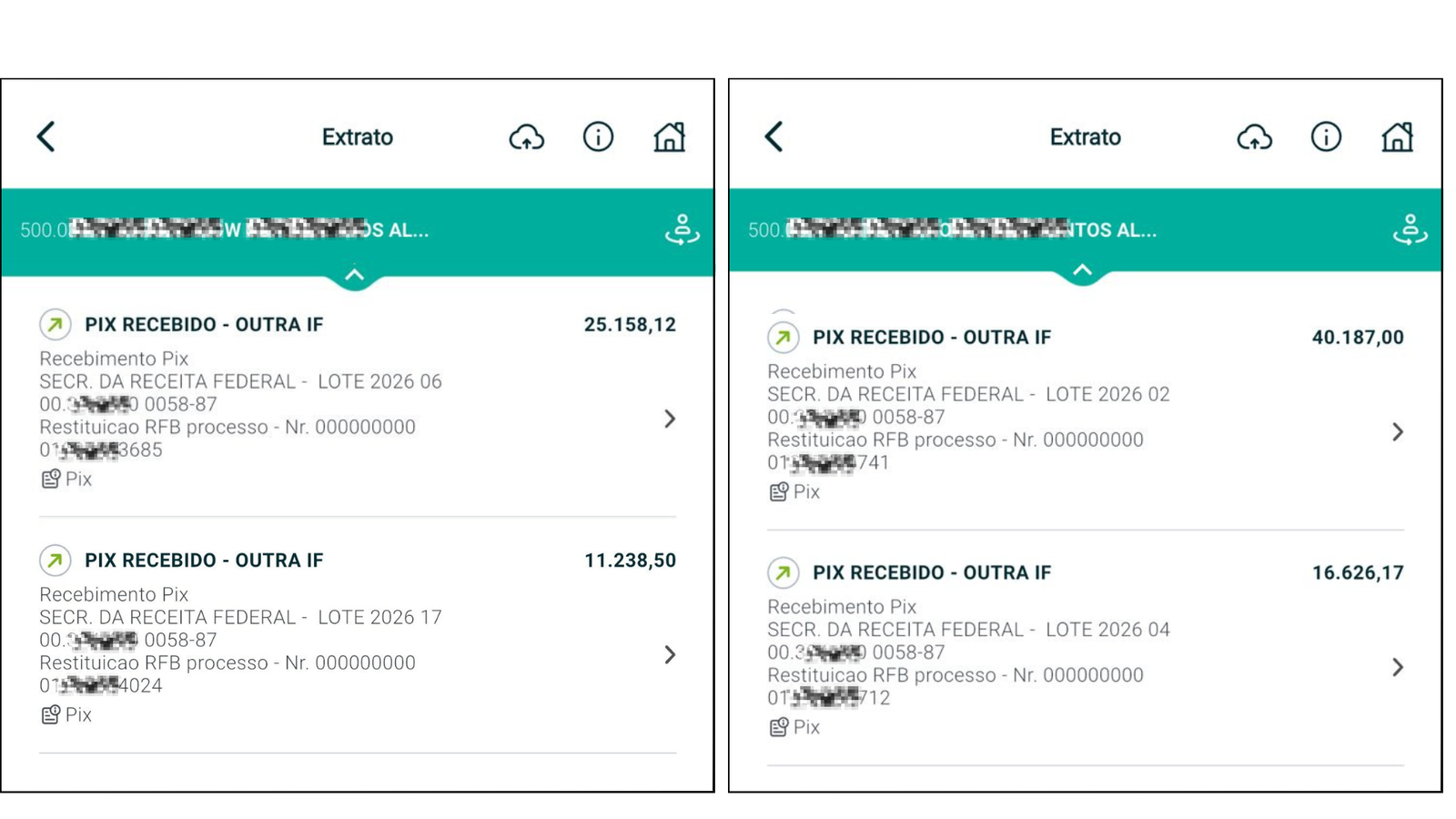

2026: o último ano para recuperar impostos pagos a mais

No Brasil, muitas empresas pagam impostos além do que a lei realmente exige, seja por falhas históricas no aproveitamento de créditos, interpretações restritivas ou simples falta de revisão técnica, e é justamente nesse ponto que a Bart Gestão Tributária atua: identificando valores pagos a maior e viabilizando a recuperação direta do dinheiro junto ao governo, retroativamente em até 5 anos. Com a chegada da Reforma Tributária e o início da transição em 2026, esse cenário muda de forma definitiva, tornando 2026, na prática, o último grande ano para revisar o passado, organizar créditos e recuperar valores no modelo atual, antes que novas regras, prazos e limitações passem a valer. Quem age agora transforma complexidade em caixa; quem deixa para depois corre o risco de simplesmente abrir mão de dinheiro que já é seu.

Clique aqui e descubra quanto sua empresa tem a receber.